Geçen hafta dünya genelinde açıklanan verilerin karışık bir görünüm ortaya koyması ve yeni tip koronavirüs (Kovid-19) salgınında birçok ülkede delta varyantının yayılımının hızlanması gündemin öne çıkan gelişmeleri oldu.

Pay piyasaları tarafında risk iştahının yüksek seyretmesi ile tarihi seviyeler görülürken, bu gelişmede yatırımcıların genellikle resmin olumlu tarafına odaklanma eğiliminin devam etmesi, fiyatlamalarda "destekleyici para politikalarının devam edeceği" ve "ekonomide pozitif ilerleme" temalarını baz alması etkili oldu.

Geçen haftanın en önemli verisi olarak öne çıkan ABD'de tarım dışı istihdam temmuzda 943 bin kişi artarak piyasa beklentilerinin üzerinde gerçekleşti, ülkede işsizlik oranı da yüzde 5,4 ile Mart 2020'den bu yana en düşük seviyeye geriledi. İstihdam piyasasındaki pozitif ilerlemenin ardından, para politikalarına dair belirsizliklerin devam ettiği bir ortamda bu hafta ABD'de açıklanacak temmuz ayı enflasyon verisi kritik önem taşıyor.

Veri sonrası ABD Merkez Bankasının (Fed) varlık alımlarının azaltımına (tapering) ilişkin izleyeceği takvime dair önemli sinyallerin alınabileceğini belirten analistler, bu kapsamda Fed yetkililerinden gelecek açıklamaların kritik önem taşıdığını söyledi.

Yurt içinde ise bu hafta perşembe günü açıklanacak TCMB'nin faiz kararı piyasaların odağında bulunuyor. İkinci çeyrek bilançoların açıklanmaya devam edeceği yeni haftanın veri takviminde, salı işsizlik oranı, perşembe sanayi üretimi ve cuma ödemeler dengesi ile konut satış istatistikleri öne çıkıyor. Cuma günü ayrıca, uluslararası kredi derecelendirme kuruluşu Fitch Ratings'in de Türkiye için not değerlendirmesini açıklaması bekleniyor.

Geçen hafta cuma günü beklentilerden iyi gelen tarım dışı istihdam verileri sonrası New York borsasında S&P 500 endeksi ve Dow Jones endeksi rekor seviyeden kapanış gerçekleştirdi. Haftalık bazda bakıldığında, S&P 500 endeksi yüzde 0,94 ve Dow Jones endeksi yüzde 0,78 değer kazanırken, Nasdaq endeksi tüm zamanların en yüksek seviyesini test ettiği haftada yüzde 1,11 artış kaydetti. Güçlü veri sonrası hızla yükselerek cuma gününü 92,8 seviyelerinden kapatan dolar endeksi, bugün yatay seyrediyor. Tahvil piyasasında ise ABD'nin 10 yıllık tahvil faizleri cuma günü yüzde 1,31 ile iki haftanın en yüksek seviyesine tırmanmasının ardından bugün yüzde 1,30 seviyelerinde bulunuyor.

Avrupa tarafında güçlü şirket bilançoları ve ekonomideki toparlanmanın devam ettiğine ilişkin verilerle Fransa ve İtalya borsalarında rekor seviyeler görüldü, Almanya'da DAX endeksi ise en yüksek haftalık kapanışını gerçekleştirdi. Haftalık bazda Fransa'da CAC 40 endeksi yüzde 3,09, İtalya'da MIB 30 endeksi yüzde 2,51, Almanya'da DAX endeksi yüzde 1,40 ve İngiltere'de FTSE 100 endeksi yüzde 1,29 değer kazandı. Avro/dolar paritesi ise dolardaki güçlenme ile geçen hafta yüzde 0,9 gerileyerek 1,1755'e kadar gerilemesinin ardından bugün yatay seyrediyor.

Analistler, bu hafta Avro Bölgesi'nde sanayi üretimi ve dış ticaret, Almanya'da enflasyon ve İngiltere'de büyüme verilerinin takip edileceğini bildirdi.

Asya tarafında ise geçen hafta ABD-Çin gerilimi, Çinli yetkililerin Hong Kong borsasına kote şirketlere yönelik düzenlemelerinin yansımaları ve artan delta varyantı sonrası bazı ülkelerde tedbirlerin devreye alınması gibi gelişmeler izlendi. Bu gelişmelere karşın küresel risk iştahının yüksek seyretmesi ile geçen hafta pozitif bir seyir izlenen Asya borsalarında yeni haftanın da olumlu tarafta başladığı görülüyor. Çin'de açıklanan enflasyon verisinin temmuzda yüzde 0,3 ile beklentilerin oldukça altında kalmasının ardından kapanışa yakın Şanghay bileşik endeksi yüzde 1,2, Hindistan'da Sensex endeksi yüzde 0,3 ve Hong Kong'da Hang Seng endeksi yüzde 0,8 yükselişle seyrediyor. Japonya piyasalarında ise tatil dolayısıyla işlem gerçekleştirilmiyor.

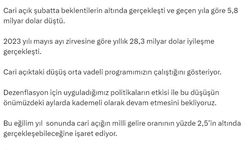

Dolar endeksindeki güçlenmenin etkisiyle geçen hafta emtia fiyatlarının da sert satış baskısı altında kaldığı görüldü. Altının ons fiyatı, geçen hafta yüzde 2,8 değer kaybederek 1.763,9 dolardan kapanmasının ardından bugün de Asya piyasası işlemlerinde düşüşünü sürdürdü ve 1.687,75 dolarla 31 Mart'tan bu yana en düşük seviyeyi gördü. Brent petrolün varili de geçen hafta yüzde 6,4 değer kaybederek 70,2 dolardan kapanırken, bugün yüzde 1,7'lik düşüşle 69 doların hemen altında bulunuyor.

Yurt içinde geçen hafta beklentileri aşan enflasyon verisine karşın, pozitif bilançolar ve yüksek küresel risk iştahının etkisiyle Borsa İstanbul'da BIST 100 endeksi haftalık bazda yüzde 3 değer kazandı ve 1.434,76 puandan kapandı. Dolar/TL ise geçen hafta yüzde 2,1 yükselerek 8,6311'den kapanmasının ardından yeni haftaya yatay başladı.

Analistler, hafta genelinde hem yurt içi hem de yurt dışında yoğun veri akışının takip edileceğini, AA Finans Beklenti Anketi'ne katılan ekonomistlerin Merkez Bankası'nın faizlerde değişiklik yapmasını beklemediğini belirterek, karar metninde yapılacak yönlendirmelerin önem taşıdığını söyledi.

Bugün ise yurt içinde finansal yatırım araçlarının reel getiri oranlarının, yurt dışında Avro Bölgesi Sentix yatırımcı güven endeksi ve ABD'de JOLTS açık iş sayısı verilerinin takip edileceğini aktaran analistler, teknik açıdan BIST 100 endeksinde 1.440 ve 1.470 seviyelerinin direnç, 1.390 puanın destek konumunda bulunduğunu bildirdi.

Piyasalarda bugün takip edilecek veriler şöyle:

09.00 Almanya, haziran ayı dış ticaret dengesi

10.00 Türkiye, temmuz ayı finansal yatırım araçlarının reel getiri oranları

11.30 Avro Bölgesi, ağustos ayı Sentix yatırımcı güven endeksi

17.00 ABD, haziran ayı JOLTS açık iş sayısı